Le regroupement de crédits avec hypothèque est une offre de financement exclusivement destinée aux propriétaires et à l’accédant à la propriété souhaitant regrouper plusieurs crédits. Cependant, quel est le principe de cette opération ? Comment est-elle mise en place ?Regroupement de crédit, hypothèque : le principe

Réservé aux emprunteurs propriétaires, le regroupement de crédit hypothécaire prend en compte un ou plusieurs crédits à l’habitat à rassembler avec un ou plusieurs crédits à la consommation.

Le principe de cette opération est simple, elle consiste à regrouper en un seul crédit plusieurs emprunts de natures différentes (immobilier, consommation, découvert bancaire…) et à rembourser une seule échéance adaptée à un seul interlocuteur.

Lors d’un regroupement de crédit avec prise de garantie hypothécaire, une hypothèque sur le bien immobilier est mise en place en garantie du crédit. Cela suppose que si l’emprunteur ne peut plus rembourser son crédit, le prêteur à la possibilité de saisir et de faire vendre le bien pour permettre le remboursement du capital restant dû.

Rachat de crédit hypothécaire : les frais

Depuis l’entrée en vigueur de la loi Lagarde, dans le cadre d’un crédit ou d’un regroupement de crédit, la banque ou l’établissement de crédit doit impérativement présenter à l’emprunteur tous les frais qu’il sera amené à payer.

Les principaux frais d’un regroupement de crédits hypothécaire sont entre autre :

- Les frais de notaire

- Les frais de dossier

- Les frais de remboursement anticipé

- Les frais d’intermédiation

Regroupement de prêt hypothécaire : la mise en place

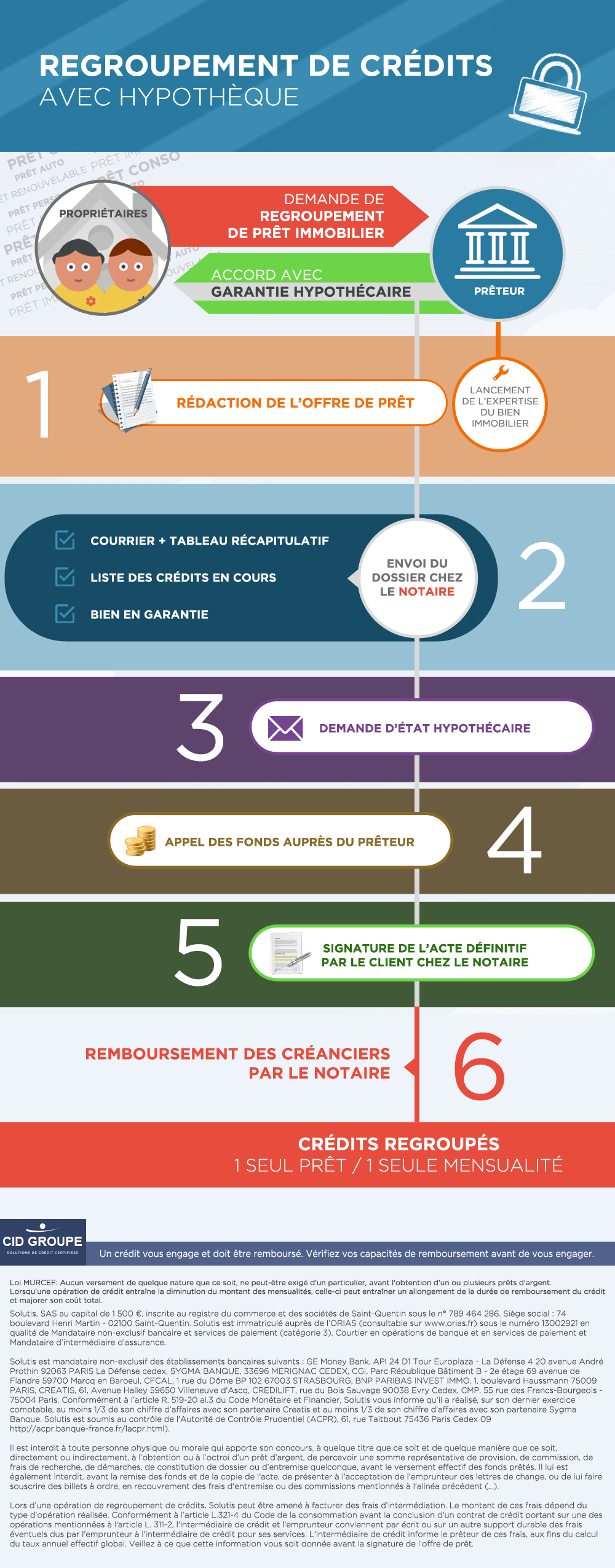

Le regroupement de crédit hypothécaire est un emprunt assorti d’une hypothèque, sa mise en place demande une attention particulière et un passage obligatoire devant le notaire. Les étapes sont les suivantes :

- Étape 1 : accord de l’établissement de crédit donnant lieu à une rédaction de l’offre de prêt et au lancement de l’expertise du bien immobilier (au frais du prêteur)

- Étape 2 : envoi du dossier chez le notaire incluant la situation du client, la liste des crédits en cours et le bien en garantie

- Étape 3 : demande d’état hypothécaire par le notaire notaire auprès du Bureau des hypothèques

- Étape 4 : Le notaire fait l’appel des fonds auprès du prêteur, il reçoit ainsi les sommes nécessaires pour la régularisation d’acte

- Étape 5 : signature de l’acte définitif par le client chez le notaire de son département ou auprès d’un autre notaire par procuration.

- Étape 6 : remboursement de chaque créancier par le notaire (chèque ou virement selon la somme à rembourser)